por hermoasesores | Nov 5, 2024 | Dpto. Laboral

Protocolo de Desconexión Digital – la «nueva» norma que debemos implementar en nuestras empresas.

En un mundo laboral en el que la digitalización de procesos y herramientas, y la utilización casi masiva de medios tecnológicos (móviles, ordenadores, tablets,….) hacen que los trabajadores estén permanentemente conectados, difuminando en ocasiones la línea que separa el fin de la jornada laboral con el inicio del tiempo del descanso del trabajador, los estamentos legislativos han puesto el ojo ahora sobre esta figura, la de la Desconexión Digital, de la que en España ya tenemos normativa que la regula hace años pero que se encontraba ahí en el olvido….hasta ahora!!

La llamada DESCONEXIÓN DIGITAL no es solo una necesidad de los trabajadores, sino un derecho que ha tenido que ser regulado para poder garantizar su cumplimiento. Si bien es cierto que no existe una ley explícita en España como tal, sí hay diferentes normativas donde se regula este derecho a tener un tiempo de descanso laboral.

NORMATIVA APLICABLE:

- Constitución Española (CE), artículo 18.1, donde se especifica que la legislación limitará el uso de los sistemas informáticos para garantizar el honor y la intimidad personal y familiar de la ciudadanía.

- Estatuto de los Trabajadores (ET), artículo 20, que dice: las personas empleadas “tienen derecho a la intimidad en el uso de los dispositivos digitales puestos a su disposición por el empleador, a la desconexión digital y a la intimidad frente al uso de dispositivos de videovigilancia y geolocalización en los términos establecidos en la legislación vigente en materia de protección de datos personales y garantía de los derechos digitales”.

- Ley de Protección de datos (LOPD), artículo 88, donde especifica que las personas empleadas tendrán derecho a la desconexión digital fuera del trabajo para respetar su tiempo de descanso, permisos y vacaciones, así como su intimidad, propia y familiar. Además, la LOPD hace referencia al fomento de medidas de conciliación de la vida personal y profesional e insta a las organizaciones a elaborar una política interna que recoja las modalidades de ejercicio del derecho a la desconexión y las acciones de formación sobre el uso de herramientas tecnológicas.

Pero ¿Qué es realmente la desconexión digital?

Es poder desconectar de los dispositivos y medios digitales utilizados en el puesto de trabajo una vez terminada la jornada laboral. Hablamos de ordenadores, móviles, tablets, mail, etc), sin que la persona trabajadora sufra ningún tipo de consecuencia por ello, con el objetivo fundamental de respetar el tiempo de descanso diario/semanal, vacaciones o las bajas médicas de los trabajadores.

El objetivo de esta desconexión busca proteger a las y los trabajadores (de cualquier rango) y favorecer su conciliación con la vida personal y familiar de cada uno, así como su privacidad digital una vez fuera del horario laboral. Se trata de respetar el tiempo de descanso fuera de la jornada laboral, lo que contribuye, además de a la conciliación, a evitar la sobrecarga física y mental derivados de la no desconexión del trabajo.

¿Quién tiene la obligación de garantizar el derecho a la desconexión digital y cómo debe hacerlo?

La empresa, ya sea un empresario individual como colectivo, es la máxima responsable de establecer la desconexión digital laboral en la empresa. Para ello debería elaborar un protocolo interno para saber cómo ejercer ese derecho, así como las acciones formativas y de sensibilización a aplicar para el buen uso de las herramientas digitales.

Las empresas son clave para que la desconexión digital funcione, lo que haría mejorar la calidad de vida de sus empleados y, por consiguiente, incrementar sus niveles de productividad.

ALGUNAS MEDIDAS IMPORTANTES A TOMAR:

- Control de horarios. A través del registro horario (obligatorio en España desde 2019) se puede detectar excesos de horas trabajadas, siendo así la empresa debería investigar las causas que hay detrás para ponerle solución. También se pueden implementar sistemas para comprobar si los trabajadores reciben e-mails fuera de su horario laboral.

- Eficiencia ante presencialismo. Garantizar la desconexión digital y la flexibilidad pasa por fomentar entornos de trabajo con asalariados eficientes y que no estén simplemente presentes.

- Flexibilidad horaria. Iniciativas como flexibilizar el horario laboral (hora de entrada y salida) o aplicar jornadas por objetivos pueden contribuir a mejorar el equilibrio entre la vida profesional y personal del trabajador, consiguiendo que empleen su tiempo de manera más eficiente.

- Formación sobre el uso de dispositivos electrónicos. Para implementar esta política y garantizar su efectividad, las empresa deberían invertir en formación para fomentar el conocimiento sobre el uso correcto de los dispositivos tecnológicos. Dicha formación puede ayudar a sensibilizar a empleados y directivos sobre la importancia de respetar los tiempos de descanso y desconexión. El dpto de RRHH debería también realizar talleres o acciones que expongan las consecuencias de una mala gestión en el teletrabajo, por ejemplo.

- Recepción de emails y llamadas en horario laboral. Recibir emails, mensajes, WhatsApp o llamadas fuera del horario laboral puede provocar insatisfacción y estrés laboral. Por lo que, velar por que se respeten los horarios será clave para garantizar el derecho a la desconexión digital. Fomentar la desconexión de dispositivos tecnológicos también ayuda a reducir el absentismo y estrés laboral, además de mejorar la motivación y retención del talento.

¿Y cuál es el tiempo de disfrute de este derecho?

Es el que corresponde al descanso laboral de cada empleado, según lo establecido en su contrato de trabajo, convenio colectivo de aplicación y en el Estatuto de los Trabajadores.

Esto es:

- El tiempo de descanso entre jornadas de trabajo (normalmente mín. 12h entre el fin de una jornada y el inicio de la siguiente)

- El descanso de como mínimo 1 día y medio ininterrumpido a la semana. Quien trabaje de lunes a viernes, serán 2 días de descanso.

- Los días festivos.

- Los días de vacaciones.

- Los permisos, licencias, excedencias y bajas médicas.

Ejemplo:

Si el horario laboral de una persona que trabaja de lunes a viernes a tiempo partido de 09:00 a 13:00 y de 15:00 a 19:00. Tiene derecho a desconectarse:

** De 13:01 a 14:59h y de tarde a partir de las 19:01h hasta las 09:00 del día siguiente.

** Desde el viernes a las 19:00h hasta el lunes siguiente a las 09:00h

¿Qué beneficios ofrece a los trabajadores el derecho a la desconexión digital?

Todas las medidas antes comentadas que seria aconsejable que tomasen las empresa se traducirían en importantes méritos para las empresas ya que, como se suele decir, un trabajador contento es más productivo. Pero además, algunas de estas medidas son beneficiosas para los propios trabajadores ya que les influyen en su vida personal y familiar, mejorando ambos aspectos y pudiendo “vivir mejor”

ALGUNOS DE ESTOS BENEFICIOS SON:

- Mejora de la productividad. Al disfrutar de tiempo libre, cultivar su bienestar personal y poder conciliar y recargan pilas en su tiempo de descanso, dan su versión más productiva en el trabajo.

- Disminución del absentismo. Al poder descansar y recuperar fuerzas, las personas empleadas cumplen con su jornada laboral, reduciéndose el absentismo y también el presentismo, es decir, estar físicamente en el puesto de trabajo, pero dedicando el tiempo a otras tareas de interés personal.

- Fidelización del talento. El descanso laboral, así como otras medidas conciliadoras, son aspectos muy valorados por el personal empleado; más incluso que la remuneración. Las empresas fortalecen su vínculo con la plantilla, mejoran el clima laboral y reducen la rotación de personal.

¿Qué pasa si la empresa no respeta el derecho a la desconexión digital?

No cumplir con estas medidas arriba indicadas y no respetar el derecho que tienen las personas trabajadoras a gozar de su tiempo de descanso libremente, las empresas pueden enfrentarse a importantes sanciones y multas, que pueden oscilar entre los 626 y los 6.250 euros, según la gravedad de la vulneración.

¿Hay excepciones del derecho de desconexión digital?

En el caso de que la persona empleada haya firmado un acuerdo de disponibilidad donde se compromete a estar accesible para responder a comunicaciones empresariales, el derecho a la desconexión digital se vería modificado.

EN RESUMEN:

La progresiva digitalización de la economía y de los entornos laborales modifica sustancialmente las condiciones de exposición relativas a la organización, planificación y evaluación del trabajo. Produce o intensifica algunos factores de riesgo, fundamentalmente ergonómicos y psicosociales.

Las jefaturas y los mandos tienen un papel fundamental como generadores de una cultura de salud y bienestar digital.

La sobreexposición tecnológica y la conectividad permanente, favorecidas con el uso de dispositivos digitales, producen impactos negativos en la salud mental, cardiovascular y musculoesquelética.

El derecho a la desconexión digital contribuye a garantizar el derecho al descanso, a la intimidad personal y familiar, a la conciliación y a una protección eficaz de la seguridad y salud de las personas trabajadoras.

Obligaciones para los/as empleadores/as:

- Una política interna de desconexión digital elaborada tras consultar a la población trabajadora o a sus representantes.

- Medidas concretas para garantizar la desconexión digital.

- Reglas de disponibilidad definidas en los puestos de trabajo que lo requieran por emergencias, fuerza mayor, etc.

- Acciones de formación y sensibilización sobre el uso adecuado de la tecnología y los riesgos de la sobreexposición tecnológica

|

El derecho a la desconexión digital contribuye a garantizar:

- El derecho al descanso

- La intimidad personal y familiar.

- El equilibrio entre la vida laboral, familiar y personal.

- Una protección eficaz de la seguridad y salud

|

¡En tu organización PROMUEVE la desconexión digital! Y, fuera de tu jornada laboral, ¡DESCONECTA!

#PulsaOFFparaEstarON

por hermoasesores | Ago 9, 2024 | Dpto. Laboral

CUME – Prestación por cuidado de menores afectados por cáncer u otra enfermedad grave.

Es una prestación económica destinada a los progenitores, adoptantes o acogedores que reducen su jornada de trabajo para el cuidado del menor a su cargo afectado por cáncer u otra enfermedad de carácter grave. El subsidio tiene por objeto compensar la pérdida de ingresos de las personas que reducen su jornada laboral por la necesidad de cuidar de sus hijos, o menores a su cargo, durante el tiempo de hospitalización y del tratamiento continuado de la enfermedad. La enfermedad que padezca el menor debe estar recogida en el listado de enfermedades graves e implicar un ingreso hospitalario de larga duración o la continuación del tratamiento médico en el domicilio tras el diagnóstico y la hospitalización. Pincha aquí para consultar este listado: https://serviciopdi.umh.es/files/2014/07/Anexo-enfermedades-Real-Decreto-1148-2011.pdf

¿Quién puede solicitar la prestación?

Esta prestación está dirigida a las personas trabajadoras de todos los regímenes de la Seguridad Social, que acrediten los períodos mínimos de cotización exigidos y que reduzcan su jornada laboral para el cuidado de un menor afectado por cáncer o alguna de las enfermedades graves recogidas en el anexo al RD 1148/2011. Puede solicitarse, como mínimo, una reducción del 50% de la jornada laboral y un máximo del 99,99%. No podrá solicitarse la prestación en el caso de contar con un contrato a tiempo parcial, que sea igual o inferior al 25% de una jornada a tiempo completo. Puede solicitarse con carácter retroactivo, hasta tres meses desde que surge la necesidad del cuidado continuo, directo y permanente del menor por parte de uno de los progenitores.

¿Cuánto se cobra?

El equivalente al 100% de la base reguladora de incapacidad temporal por contingencias profesionales o, en su caso, la derivada de contingencias comunes cuando no se haya optado por la cobertura de las contingencias profesionales, en proporción a la reducción de la jornada de trabajo, por períodos mensuales vencidos. Esta prestación se gestiona SIEMPRE ante la Mutua con quien se enga cobertura.

La prestación no supone un cargo extra para la empresa ni para el autónomo, ya que se cubre con las cotizaciones que se abonan a la Seguridad Social, y está exenta de IRPF.

¿Cuáles son los requisitos para poder solicitar la prestación?

- Menor hasta los 23 años con cáncer o enfermedad grave (según anexo) que requiera hospitalización y tratamiento continuado, así como precisar cuidado directo, continuo y permanente (siempre que el menor haya alcanzado la mayoría de edad). Dicha enfermedad, para poder reconocerse siendo el causante menor de 23 años, debe haber sido diagnosticada con anterioridad a cumplir los 18 años.

- Se podrá mantener la prestación económica hasta que el causante cumpla 26 años si antes de alcanzar los 23 años acreditara, además, un grado de discapacidad igual o superior al 65 por ciento.

- Ambos progenitores deben acreditar que se encuentran afiliados, y en situación de alta, en algún régimen de la SS o mutualidad de previsión social de colegio profesional, ya sea por cuenta ajena o por cuenta propia. Sólo uno de los progenitores, adoptantes o acogedores puede ser el beneficiario de la prestación.

- Tener cubierto el periodo de carencia. El periodo mínimo de cotización del beneficiario debe ser:

- Menores de 21 años: no se exigirá períodos mínimos.

- Entre 21 y 25 años: 90 días cotizados en los 7 años inmediatamente anteriores a la solicitud de la prestación, o 180 días a lo largo de su vida laboral.

- A partir de 26 años: 180 días, dentro de los 7 años inmediatamente anteriores, o 360 días en el total de su vida laboral.

- Los trabajadores autónomos, y aquellos sobre los que recaiga la obligación de cotizar, deberán estar al corriente de pago. Las prestaciones reconocidas a partir del 1/1/2023 tienen una bonificación en las cotizaciones del 75 %.

- El derecho se reconocerá a favor del progenitor, guardador o acogedor que conviva con la persona enferma, aunque el otro no trabaje, siempre que se cumplan el resto de los requisitos exigidos.

Si te encuentras en esta situación y crees que puedes tener derecho a solicitar este subsidio no duden en contatar con nosotros. En Hermo Asesores haremos un estudio sobre si cumples los requisitos exigidos y si es que sí te tramitamos todo el papeleo, para que tú te dediques a lo fundamental, tu pequeño guerrero.

por hermoasesores | Abr 18, 2024 | Fiscal - Contable

Renta 2023: Novedades y gastos deducibles para autónomos

Como en cada Campaña de Renta, siempre hay novedades interesantes que es importante conocer para saber si nos afectará o no a la hora de hacer nuestra declaración este año.

Este 2024 trae unas cuantas novedades para quien hubiese estado de alta como Autónomo en algún momento durante el ejercicio 2023. Algunos de esos cambios son los siguientes:

- Será obligatorio presentar la declaración solo por el mero hecho de haber estado de alta en RETA, independientemente del tiempo de alta y de los ingresos obtenidos. Esto representa un cambio importante, ya que hasta ahora sólo tenían obligación si sus rendimientos netos eran superiores a 1.000€ anuales. Es decir, ahora TODOS los autónomos estarán obligados a presentar la declaración de la renta.

- Aumenta la deducción por gastos de difícil justificación, la cual es un mecanismo que Hacienda aplica automáticamente a los autónomos en su declaración, pasando del 5% al 7% en este 2024. Esto quiere decir que a los autónomos a los que se le aplique esta deducción pagarán menos IRPF. Pero no a todos y con unos límites:

-

- Se aplica a aquellos que tributan el IRPF por estimación directa simplificada.

- No puede superar los 2.000 € al año de deducción

- Se amplía el límite de deducción por planes de pensiones, por los que el contribuyente se puede deducir hasta 1.500€ del plan de pensiones que tenga contratado. La novedad está en que este año se incluyen los planes de pensiones de empleo para autónomos, que desde 2023 se pueden contratar, aunque no se tenga empleados. Importe máximo a deducir: 4.250€

Por otro lado, también es importante, como autónomo, conocer que gastos te puedes deducir en tu declaración de la renta para pagar menos IRPF. Unos gastos que pueden ser muy beneficiosos para el resultado final de la declaración pero con los que hay que tener cuidado para a la hora de deducirlos para hacer bien y evitar posibles problemas futuros con la AEAT, ya que es más habitual de lo que parece que no se estén desgravando todos los gastos posibles o que se estén desgravando de más, lo cual puede tener consecuencias nefastas en la contabilidad.

Para “hacer bien las cosas” en este tema es fundamentar acudir a las reglas generales de los gastos deducibles:

- Un gasto es deducible cuando es necesario y exclusivo para el desarrollo de la actividad del autónomo.

- Un gasto es deducible cuando se conserva la factura.

Para poder deducir un gasto sin problema habrá que cumplir con los dos requisitos anteriores. Con estas reglas una de las dudas que más genera a los contribuyentes es el tema de las facturas. Hay gastos que nunca vienen acompañados de una factura, como las cuotas de la Seguridad Social, seguros, intereses bancarios, entre otros. Otras veces resulta difícil conseguir factura del servicio, como en caso de gastos de transporte como bus o tren. ¿Y qué se hace entonces en estos casos? Lo recomendable es pedir siempre una factura completa que justifique el pago. Se puede justificar a través de factura simplificada o ticket pero no es garantía en caso de revisión por parte de la AEAT.

¿Qué gastos va a poder deducirse un autónomo en esta próxima de Campaña de la RENTA 2023?

- Compra de materias primas y existencias

- Cuotas de autónomos

- Gastos de alquiler (oficina, tienda, almacén)

- Suministros (luz, agua, teléfono)

- Servicios profesionales (asesoría, notaria, registro)

- Primas de seguros (RC, de convenio)

- Gastos financieros (comisiones, intereses préstamos)

- Gastos de reparación y conservación

- Gastos de empleados (nóminas, seguridad social)

- Amortizaciones

La declaración de la renta puede llegar a ser un quebradero de cabeza para muchas personas. Muchas veces complicada y que requiere mucha información. Pero para eso estamos nosotros, para ponértelo fácil.

En Hermo Asesores llevamos desde nuestros inicios, hace ya 40 años, con la Declaración de Renta como uno de nuestros puntos fuertes. Así que no lo dudes y contacta con nosotros para hacer tu declaración.

por hermoasesores | Nov 29, 2023 | General

TODO LO QUE TIENES QUE SABER SOBRE EL MODELO 145

La información publicada en este artículo es interesante tanto desde el punto de vista de un empresario con asalariados a su cargo como del de los propios trabajadores, ya que la información facilitada en este formulario (o la ausencia de ella) va a afectar a la retención practicada por la empresa en las nóminas de sus trabajadores.

El modelo 145 es un impreso mediante el cual la persona trabajadora comunica a la empresa los datos sobre su situación personal y familiar que afectan al cálculo de las retenciones sobre los rendimientos de trabajo. Su correcta cumplimentación y presentación es crucial para evitar errores en las retenciones y posibles sanciones por parte de la AEAT. Estos errores posteriormente se deberían regularizar en la renta de la persona trabajadora. Además, también se utiliza para comunicar cualquier variación en las circunstancias personales y/o familiares respecto a los datos comunicados inicialmente, lo que garantiza una gestión del IRPF precisa y actualizada. Esta comunicación deberá de realizarse en el plazo de 10 días desde que tales situaciones se produzcan. Este formulario, una vez cumplimentado y firmado por el trabajador, debe ser entregado de forma presencial a la empresa, quien debe conservar una copia para ponerlo a disposición de Hacienda si lo solicita. No está permitido realizar el trámite de forma electrónica.

En el caso de una retención mal practicada, si la empresa no tiene el modelo 145 del trabajador para justificar la aplicación de la retención en nómina, la responsabilidad ante la AEAT recae sobre la empresa, por lo que para ésta es importante exigir a sus trabajadores su entrega. Si el error viene por cualquier dato incorrecto o si no se comunican las variaciones en la situación del trabajador, con respecto a la inicialmente informada, quien debe asumir las consecuencias es este último.

El modelo 145 se puede descargar en PDF de la web oficial de la Agencia Tributaria. Pincha aquí: https://www.agenciatributaria.es/static_files/Sede/Procedimiento_ayuda/G603/mod145_es_es.pdf

⇒ PASOS PARA RELLENAR EL MODELO 145 SIN COMETER ERRORES:

PUNTO 1: DATOS DEL PERCEPTOR QUE EFECTUA LA COMUNICACIÓN: Aquí se identifica al perceptor y se anota su situación personal. Este apartado es en el que se suele cometer más errores por la confusión en la interpretación de los apartados sobre la situación personal. La persona trabajadora debe identificarse (nombre completo, NIF y año de nacimiento), para posteriormente seleccionar la situación personal en la que estaría encuadrado. El formulario da 3 opciones que se resumen brevemente en:

- Situación 1: Personas solteras, viudas, divorciadas o separadas con hijos menores de 18 años o mayores discapacitados sujetos a patria potestad, QUE CONVIVAN EXCLUSIVAMENTE CON LA PERSONA TRABAJADORA, SIN CONVIVIR también con el otro progenitor.

- Situación 2: Personas casadas cuyo cónyuge NO OBTENGA rentas (no exentas) superiores a 1.500 € ANUALES, tengan o no tengan hijos. En este caso hay que anotar el DNI del cónyuge.

- Situación 3: Todos los contribuyentes que no estén dentro de las otras dos situaciones (serán la mayoría, es decir, solteros sin hijos, parejas en las que su cónyuge gane más de 1.500 euros/año, etc.)

Lo habitual es marcar el número 3 ya que suele ser la situación más común entre los trabajadores de las empresas, pero debemos elegir muy cuidadosamente este punto.

Además, se deben incluir otros datos menos habituales como:

- Grado de discapacidad de la persona trabajadora (marcar la casilla correspondiente)

- Señalar si el trabajo actual ha provocado el traslado de residencia habitual para poder desempeñarlo y la fecha del traslado (movilidad geográfica)

- Obtención de rendimientos irregulares (con un período de generación superior a dos años) en los últimos 5 períodos impositivos.

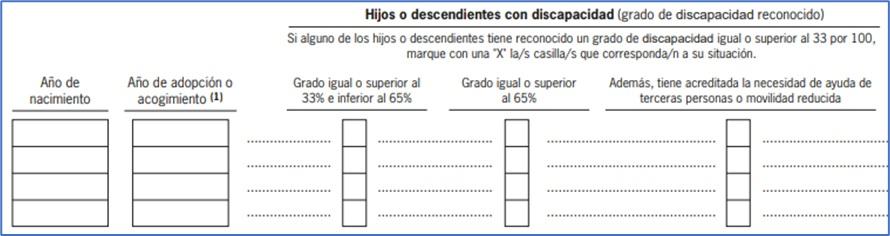

PUNTO 2: HIJOS Y OTROS DESCENDIENTES MENORES DE 25 AÑOS, O MAYORES DE DICHA EDAD SI SON DISCAPACITADOS, QUE CONVIVEN CON EL PERCEPTOR: Aquí la persona trabajadora, si tiene hijos menores de 25 años (o mayores de esa edad con un grado de discapacidad superior al 33%), viven con él en su domicilio y, si trabajan, NO tienen rentas anuales superiores a 8.000€, deben anotar el año de nacimiento de cada hijo que cumpla estos requisitos (solo el año). En caso de discapacitados, también se debe marcar la casilla que corresponda según su grado de discapacidad.

En el caso de que los hijos convivan únicamente con la persona que rellena el modelo, se debe marcar la casilla más a la derecha con una X. De lo contrario «se entenderá» que los hijos conviven con los dos padres.

PUNTO 3: ASCENDIENTES MAYORES DE 65 AÑOS, O MENORES DE DICHA EDAD SI SON DISCAPACITADOS, QUE CONVIVEN CON EL PERCEPTOR: En este apartado el asalariado debe anotar los mismos datos que en el apartado de los hijos (año de nacimiento y grado de discapacidad) en el supuesto de tener ascendientes a su cargo (padres o abuelos) conviviendo con él en el mismo domicilio durante al menos la mitad del año. Además, los ascendientes deben ser mayores de 65 años, o menores si tienen un grado de discapacidad superior al 33%, y no deben cobrar rentas anuales superiores a 8.000€.

PUNTO 4: PENSIONES COMPENSATORIAS EN FAVOR DEL CÓNYUGE Y ANUALIDADES POR ALIMENTOS EN FAVOR DE LOS HIJOS, FIJADAS AMBAS POR DECISION JUDICIAL: En este apartado se deben declarar las pensiones y anualidades por alimentos que tiene obligación a pagar el asalariado, siempre que se puedan justificar por resolución judicial. Habría que anotar el importe total anual obligado a pagar.

PUNTO 5: PAGOS POR LA ADQUISICION O REHABILITACIÓN DE LA VIVIENDA HABITUAL UTILIZANDO FINANCIACION AJENA, CON DERECHO A DEDUCCIÓN EN EL IRPF: Solo se debe marcar esta casilla si la persona trabajadora ha adquirido, o realizado obras de rehabilitación, de su vivienda habitual antes del año 2013 a través de financiación ajena y tiene unos rendimientos de trabajo anuales inferiores a 33.007,20€.

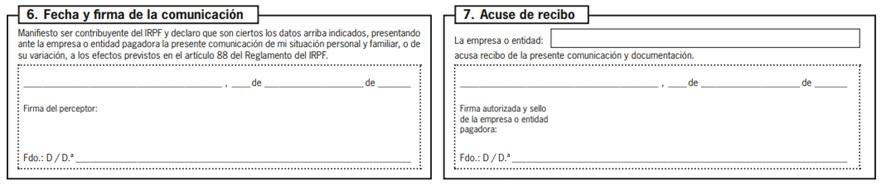

PUNTO 6 / 7: FECHA Y FIRMA DE LA COMUNICACIÓN / ACUSE DE RECIBO: Por último, el trabajado debe firmar el modelo 145 e indicar la fecha en la que se lo entrega a la empresa (pto 6). Ésta deberá firmar y sellar el acuse de recibo en el último apartado (pto 7).

⇒ CONSEJOS Y RECOMENDACIONES:

- Leer las instrucciones de cumplimentación antes de comenzar, esto ayuda a familiarizarse con los diferentes apartados y evitar errores que, como ya se ha dicho al principio del artículo, pueden generar problemas importantes con la AEAT, que siempre es importante evitar.

- Prestar atención a los detalles, asegurándose de completar cada casilla de manera precisa y clara.

- Verificar los datos cumplimentados antes de entregar el modelo a la empresa para cerciorarse de que todo está correcto.

Hay que recordar que el modelo 145 es un documento oficial y su correcta cumplimentación es clave para garantizar la precisión en la comunicación de datos sobre retenciones de rendimientos. Todos estos datos afectarán al tipo de retención que se deba aplicar en las nóminas que la asesoría, a quien la empresa entregará los formularios presentados por los trabajadores, calculará cada mes y a los datos que luego comunicará a la AEAT.

Publicamos esta guía para ayudar a la correcta cumplimentación del modelo 145 para quien lo necesite, gracias a la que podrá completar esta importante obligación de manera eficaz y evitando sustos futuros.

Hermo Asesores brinda ayuda especializada a los clientes en este y muchos otros temas fiscales. Sea cual se el tema que te preocupa o sobre el que necesitas ayuda, no dudes en consultarnos. Somos tu asesoría de confianza.

por hermoasesores | Nov 6, 2023 | General

Calendario Laboral año 2024

El calendario laboral está regulado por el Estatuto de los Trabajadores aprobado por Real Decreto 2/2015, de 23 de octubre, y es el documento donde debe quedar plasmada la jornada laboral, los días de descanso, días festivos y período de vacaciones a lo largo del año natural; tal y como establezcan los convenios colectivos o el Estatuto de los Trabajadores.

Según establece el ET en el apartado 6 del artículo 34 las empresas deben elaborar anualmente un calendario laboral y exponer un ejemplar en un lugar visible de cada centro de trabajo. En caso de incumplir esta obligación la entidad puede recibir una multa de entre 70 a 750 euros, considerándose una infracción leve según el artículo 6 de la Ley sobre Infracciones y Sanciones en el Orden Social, aprobado por Real Decreto legislativo 5/200, de 4 de agosto.

Para la configuración del calendario laboral de cada año hay que tener en cuenta:

- Los 12 días festivos al año nacionales y los 2 festivos locales, en los que no se va a trabajar.

- El número de horas ordinarias de trabajo efectivo, que no podrá ser superior a 9 días.

- Entre el final de una jornada y el inicio de la siguiente tendrá que haber al menos 12 horas de diferencia.

- En caso de que la jornada diaria continuada tenga una duración superior a 6 horas deberá establecerse un período de descanso de 15 minutos.

- El descanso mínimo semanal será de día y medio ininterrumpido. Como norma general serán los domingos completos y las tardes de los sábados o mañanas de los lunes.

- En caso de que el convenio no indique lo contrario, se tendrá como referencia 40 horas semanales.

- Los períodos de vacaciones se podrán fijar en días naturales, con un mínimo de 30 días por año, donde los domingos y festivos del año durante el disfrute computarán igualmente. También está la opción de fijar las vacaciones con los días laborales, en cuyo caso, serán como mínimo 22 por año trabajado y sólo se podrán computar los días laborales.

- Las vacaciones se calculan por jornadas trabajadas. Esto significa que la persona trabajadora, tanto si tiene una jornada a tiempo parcial como completa, tendrá derecho al mismo número de días de vacaciones.

Para este año 2024 los Festivos Nacionales y autonómicos para Galicia, los cuales tendrán carácter obligatorio y no recuperable, serán los siguientes:

| 1 de enero |

Año Nuevo |

| 6 de enero |

Epifanía del Señor (Día de Reyes) |

| 28 de marzo |

Jueves Santo |

| 29 de marzo |

Viernes Santo |

| 1 de mayo |

Fiesta del Trabajo |

| 17 de mayo |

Día de las Letras Gallegas |

| 25 de julio |

Día Nacional de Galicia |

| 15 de agosto |

Asunción de la Virgen |

| 12 de octubre |

Fiesta Nacional de España |

| 1 de noviembre |

Todos los Santos |

| 6 de diciembre |

Día de la Constitución Española |

| 25 de diciembre |

Natividad del Señor |

Si quieres consultar los festivos locales de cada provincia pincha en el enlace correspondiente:

A Coruña: https://bop.dacoruna.gal/bopportal/publicado/2023/10/05/2023_0000007826.pdf

Lugo: https://www.deputacionlugo.gal/sites/deputacionlugo.org/files/inline-files/04-10-2023.pdf#page=1

Ourense: https://bop.depourense.es/portal/descargarPdf.do?numBoletin=243&fecha=20231021

Pontevedra: https://boppo.depo.gal/web/boppo/detalle/-/boppo/2023/10/18/2023063925

En Hermo Asesores, en el mes de diciembre, hacemos entrega a nuestros clientes del Calendario Laboral del año siguiente, donde constan todos los días festivos del nuevo año y con un apartado para que la empresa cumplimente la información restante, propia de cada empresa, para ayudarle con esta obligación laboral.