Todo lo que debes saber sobre el modelo 145

TODO LO QUE TIENES QUE SABER SOBRE EL MODELO 145

La información publicada en este artículo es interesante tanto desde el punto de vista de un empresario con asalariados a su cargo como del de los propios trabajadores, ya que la información facilitada en este formulario (o la ausencia de ella) va a afectar a la retención practicada por la empresa en las nóminas de sus trabajadores.

El modelo 145 es un impreso mediante el cual la persona trabajadora comunica a la empresa los datos sobre su situación personal y familiar que afectan al cálculo de las retenciones sobre los rendimientos de trabajo. Su correcta cumplimentación y presentación es crucial para evitar errores en las retenciones y posibles sanciones por parte de la AEAT. Estos errores posteriormente se deberían regularizar en la renta de la persona trabajadora. Además, también se utiliza para comunicar cualquier variación en las circunstancias personales y/o familiares respecto a los datos comunicados inicialmente, lo que garantiza una gestión del IRPF precisa y actualizada. Esta comunicación deberá de realizarse en el plazo de 10 días desde que tales situaciones se produzcan. Este formulario, una vez cumplimentado y firmado por el trabajador, debe ser entregado de forma presencial a la empresa, quien debe conservar una copia para ponerlo a disposición de Hacienda si lo solicita. No está permitido realizar el trámite de forma electrónica.

En el caso de una retención mal practicada, si la empresa no tiene el modelo 145 del trabajador para justificar la aplicación de la retención en nómina, la responsabilidad ante la AEAT recae sobre la empresa, por lo que para ésta es importante exigir a sus trabajadores su entrega. Si el error viene por cualquier dato incorrecto o si no se comunican las variaciones en la situación del trabajador, con respecto a la inicialmente informada, quien debe asumir las consecuencias es este último.

El modelo 145 se puede descargar en PDF de la web oficial de la Agencia Tributaria. Pincha aquí: https://www.agenciatributaria.es/static_files/Sede/Procedimiento_ayuda/G603/mod145_es_es.pdf

⇒ PASOS PARA RELLENAR EL MODELO 145 SIN COMETER ERRORES:

PUNTO 1: DATOS DEL PERCEPTOR QUE EFECTUA LA COMUNICACIÓN: Aquí se identifica al perceptor y se anota su situación personal. Este apartado es en el que se suele cometer más errores por la confusión en la interpretación de los apartados sobre la situación personal. La persona trabajadora debe identificarse (nombre completo, NIF y año de nacimiento), para posteriormente seleccionar la situación personal en la que estaría encuadrado. El formulario da 3 opciones que se resumen brevemente en:

- Situación 1: Personas solteras, viudas, divorciadas o separadas con hijos menores de 18 años o mayores discapacitados sujetos a patria potestad, QUE CONVIVAN EXCLUSIVAMENTE CON LA PERSONA TRABAJADORA, SIN CONVIVIR también con el otro progenitor.

- Situación 2: Personas casadas cuyo cónyuge NO OBTENGA rentas (no exentas) superiores a 1.500 € ANUALES, tengan o no tengan hijos. En este caso hay que anotar el DNI del cónyuge.

- Situación 3: Todos los contribuyentes que no estén dentro de las otras dos situaciones (serán la mayoría, es decir, solteros sin hijos, parejas en las que su cónyuge gane más de 1.500 euros/año, etc.)

Lo habitual es marcar el número 3 ya que suele ser la situación más común entre los trabajadores de las empresas, pero debemos elegir muy cuidadosamente este punto.

Además, se deben incluir otros datos menos habituales como:

- Grado de discapacidad de la persona trabajadora (marcar la casilla correspondiente)

- Señalar si el trabajo actual ha provocado el traslado de residencia habitual para poder desempeñarlo y la fecha del traslado (movilidad geográfica)

- Obtención de rendimientos irregulares (con un período de generación superior a dos años) en los últimos 5 períodos impositivos.

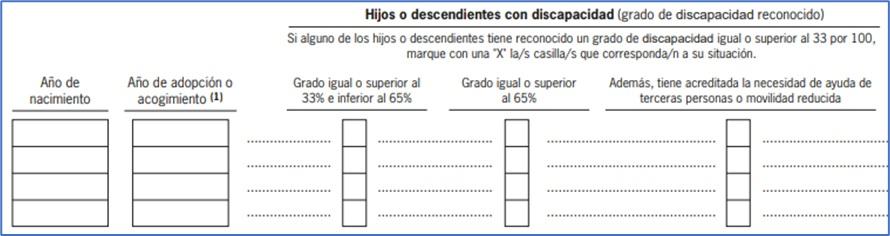

PUNTO 2: HIJOS Y OTROS DESCENDIENTES MENORES DE 25 AÑOS, O MAYORES DE DICHA EDAD SI SON DISCAPACITADOS, QUE CONVIVEN CON EL PERCEPTOR: Aquí la persona trabajadora, si tiene hijos menores de 25 años (o mayores de esa edad con un grado de discapacidad superior al 33%), viven con él en su domicilio y, si trabajan, NO tienen rentas anuales superiores a 8.000€, deben anotar el año de nacimiento de cada hijo que cumpla estos requisitos (solo el año). En caso de discapacitados, también se debe marcar la casilla que corresponda según su grado de discapacidad.

En el caso de que los hijos convivan únicamente con la persona que rellena el modelo, se debe marcar la casilla más a la derecha con una X. De lo contrario «se entenderá» que los hijos conviven con los dos padres.

PUNTO 3: ASCENDIENTES MAYORES DE 65 AÑOS, O MENORES DE DICHA EDAD SI SON DISCAPACITADOS, QUE CONVIVEN CON EL PERCEPTOR: En este apartado el asalariado debe anotar los mismos datos que en el apartado de los hijos (año de nacimiento y grado de discapacidad) en el supuesto de tener ascendientes a su cargo (padres o abuelos) conviviendo con él en el mismo domicilio durante al menos la mitad del año. Además, los ascendientes deben ser mayores de 65 años, o menores si tienen un grado de discapacidad superior al 33%, y no deben cobrar rentas anuales superiores a 8.000€.

PUNTO 4: PENSIONES COMPENSATORIAS EN FAVOR DEL CÓNYUGE Y ANUALIDADES POR ALIMENTOS EN FAVOR DE LOS HIJOS, FIJADAS AMBAS POR DECISION JUDICIAL: En este apartado se deben declarar las pensiones y anualidades por alimentos que tiene obligación a pagar el asalariado, siempre que se puedan justificar por resolución judicial. Habría que anotar el importe total anual obligado a pagar.

PUNTO 5: PAGOS POR LA ADQUISICION O REHABILITACIÓN DE LA VIVIENDA HABITUAL UTILIZANDO FINANCIACION AJENA, CON DERECHO A DEDUCCIÓN EN EL IRPF: Solo se debe marcar esta casilla si la persona trabajadora ha adquirido, o realizado obras de rehabilitación, de su vivienda habitual antes del año 2013 a través de financiación ajena y tiene unos rendimientos de trabajo anuales inferiores a 33.007,20€.

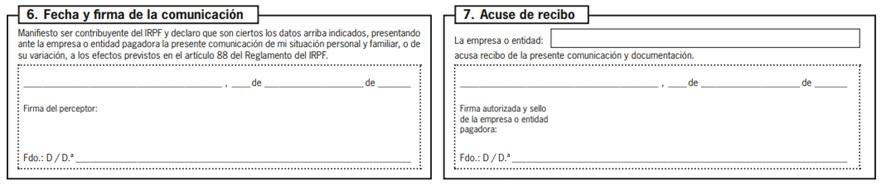

PUNTO 6 / 7: FECHA Y FIRMA DE LA COMUNICACIÓN / ACUSE DE RECIBO: Por último, el trabajado debe firmar el modelo 145 e indicar la fecha en la que se lo entrega a la empresa (pto 6). Ésta deberá firmar y sellar el acuse de recibo en el último apartado (pto 7).

⇒ CONSEJOS Y RECOMENDACIONES:

- Leer las instrucciones de cumplimentación antes de comenzar, esto ayuda a familiarizarse con los diferentes apartados y evitar errores que, como ya se ha dicho al principio del artículo, pueden generar problemas importantes con la AEAT, que siempre es importante evitar.

- Prestar atención a los detalles, asegurándose de completar cada casilla de manera precisa y clara.

- Verificar los datos cumplimentados antes de entregar el modelo a la empresa para cerciorarse de que todo está correcto.

Hay que recordar que el modelo 145 es un documento oficial y su correcta cumplimentación es clave para garantizar la precisión en la comunicación de datos sobre retenciones de rendimientos. Todos estos datos afectarán al tipo de retención que se deba aplicar en las nóminas que la asesoría, a quien la empresa entregará los formularios presentados por los trabajadores, calculará cada mes y a los datos que luego comunicará a la AEAT.

Publicamos esta guía para ayudar a la correcta cumplimentación del modelo 145 para quien lo necesite, gracias a la que podrá completar esta importante obligación de manera eficaz y evitando sustos futuros.

Hermo Asesores brinda ayuda especializada a los clientes en este y muchos otros temas fiscales. Sea cual se el tema que te preocupa o sobre el que necesitas ayuda, no dudes en consultarnos. Somos tu asesoría de confianza.